4月23日,上海银行披露2020年度报告。报告显示,上海银行2020年实现营业收入507.46亿元,同比增长1.90%,实现归属于母公司股东的净利润208.85亿元,同比增长2.89%。上海银行不良贷款率1.22%,较上年末上升0.06个百分点;拨备覆盖率321.38%,较上年末下降15.77个百分点。

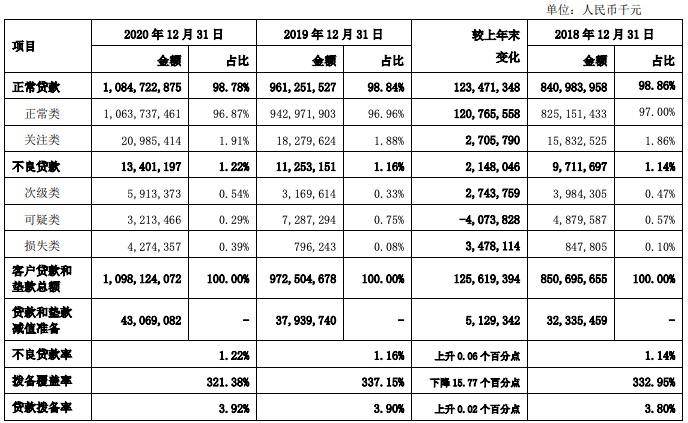

报告期末,上海银行资产总额24621.44亿元,较上年末增长10.06%。贷款和垫款总额10981.24亿元,较上年末增长12.92%;存款总额12971.76亿元,较上年末增长9.37%,占负债总额比重57.11%。

盈利能力方面,报告期内,上海银行实现营业收入507.46亿元,同比增长1.90%,其中,利息净收入为363.94亿元,同比增长14.58%;手续费及佣金净收入为56.09亿元,同比增长9.46%;实现归属于母公司股东的净利润208.85亿元,同比增长2.89%。从趋势看,2020年第四季度营业收入同比、环比均增长较快,增幅分别为10.84%、8.96%。

报告期内,上海银行发生业务及管理费96.07亿元,同比减少3.41亿元,降幅3.43%。上海银行计提信用减值损失182.74亿元,同比增长11.25亿元,增幅6.56%,主要由于本集团贷款规模增长及前瞻性考虑疫情对实体经济的影响,审慎足额增加风险抵补。

资产质量方面,报告期末,上海银行不良贷款率1.22%,与2020年第三季度末持平,较上年末上升0.06个百分点。值得注意的是,上海银行2019年不良贷款率为1.16%,2018年不良贷款率为1.14%,不良贷款率已连续两年上升。

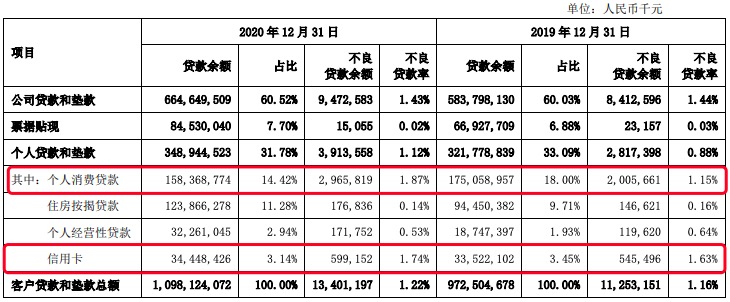

分类来看,上海银行公司类贷款与票据贴现不良率均出现下降,仅个人类贷款不良率上升0.24个百分点。个人类贷款中,个人消费贷款与信用卡不良率出现上升,个人消费贷款不良率为1.87%,上升0.72个百分点,增幅最大;信用卡不良率为1.74%,上升0.11个百分点。

上海银行表示,受疫情影响,2020年上半年信用卡贷款投放减缓导致规模负增长,信用卡贷款不良率上升,下半年随着贷款规模稳步回升以及持续强化逾期贷款清收化解,资产质量稳定可控。

报告期末,上海银行拨备覆盖率321.38%,较上年末下降15.77个百分点;贷款拨备率3.92%,较上年末提高0.02个百分点;逾期客户贷款和垫款占比1.60%,较上年末下降0.05个百分点;逾期不良比130.86%,较上年末下降11.54个百分点,较2020年6月末下降49.70个百分点。

报告期末,上海银行资本充足率为12.86%,一级资本充足率为10.46%,核心一级资本充足率为9.34%,相比2019年均出现不同幅度的下滑。其中,核心一级资本充足率与一级资本充足率已连续两年出现下滑。

上海银行表示,2021年是集团新一轮发展规划(2021-2023年)的开局之年。集团将顺应国家宏观战略方向,把握市场变化中的机会,围绕建设“精品银行”战略愿景,有效推进本轮发展规划落地。以数字化转型为主线,聚焦关键领域,加快改革创新,推动高质量发展,构建场景化、批量化的数字获客和业务拓展模式,夯实基础客户,丰富拳头产品,建立全渠道服务能力,夯实主要业务领域优势,有效提升综合实力、品牌价值及市场竞争力。深化风险管理体制改革,构建智能风控为核心的一体化、全流程风险管理体系,实现各项业务稳健发展、资产质量总体可控、经营业绩稳健增长。