《金基研》南国/作者 杨起超 时风/编审

近年来,国内政府颁布了一系列政策支持半导体行业发展,国内半导体产量及市场规模持续上升,中国已是全球需求最大的半导体市场。半导体硅片及刻蚀设备用硅材料是集成电路基础性、关键性材料,受下游半导体产量增长及进口替代需求提升影响,国内半导体硅片及刻蚀设备用硅材料行业市场规模不断扩大。有研半导体硅材料股份公司(以下简称“有研硅”)主要从事半导体硅材料的研发、生产和销售,主要产品为半导体硅抛光片和刻蚀设备用硅材料。

作为国内最早开展硅片产业化的骨干单位,有研硅在国内率先实现6英寸、8英寸硅片的产业化及12英寸硅片的技术突破,并实现集成电路刻蚀设备用硅材料产业化。依托稳定的产品质量、先进的研发能力、优质的客户服务、良好的市场口碑,有研硅与客户建立了长期稳定的合作关系。多年来,有研硅坚持半导体产品特色化发展路线,开发了众多特色产品,连续五年被中国半导体行业协会评为“中国半导体材料十强企业”。2022年上半年,有研硅净利润已超2021年全年,产能趋于饱和。此番上市,有研硅拟募集资金10亿元,用于进一步扩大主营产品产能,满足下游市场需要,增强企业核心竞争力。

一、下游市场需求旺盛,8英寸半导体硅片进口替代空间广阔

需先了解的是,有研硅主要从事半导体硅材料的研发、生产和销售,主要产品为半导体硅抛光片和刻蚀设备用硅材料。

近年来,国内政府颁布了一系列政策支持半导体行业发展,“十四五”规划亦明确将培育集成电路产业体系、大力推进先进半导体等新兴前沿领域创新和产业化作为近期发展重点。半导体硅片及刻蚀设备用硅材料作为集成电路基础性、关键性材料,属于国家行业政策重点支持发展的领域。

随着全球科技产业迅速发展,受通讯、计算机、汽车产业、消费电子、光伏产业、智能电网、医疗电子等应用领域需求带动,人工智能、物联网等新兴产业崛起的影响,半导体行业景气度不断提高。近年来,国内半导体产量及市场规模持续上升,国内已是全球需求最大的半导体市场。

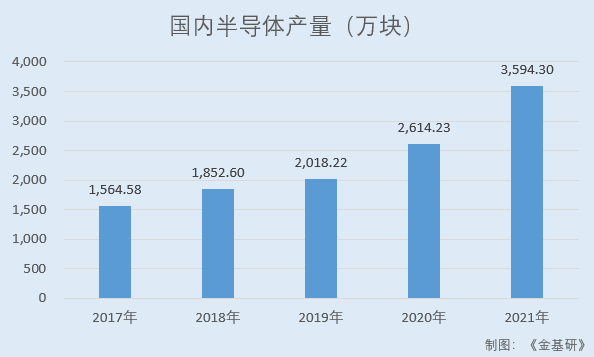

据国家统计局数据,2017-2021年,国内半导体产量分别为1,564.58万块、1,852.60万块、2,018.22万块、2,614.23万块、3,594.30万块,年均复合增长率为23.11%。

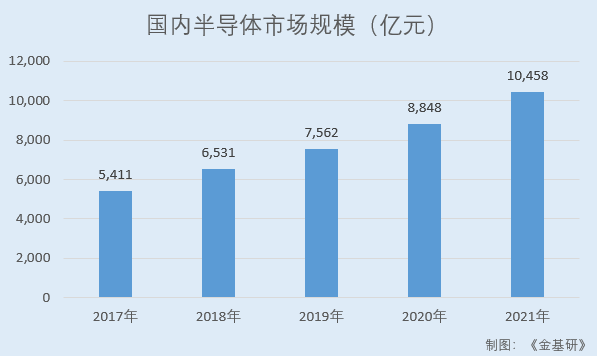

另据中国半导体协会数据,2017-2021年,国内半导体市场规模分别为5,411亿元、6,531亿元、7,562亿元、8,848亿元、10,458亿元,年均复合增长率为17.91%。

据IC Insights对国内半导体产业未来产能的预测,2021-2026年全球晶圆代工市场规模将持续增长,到2026年全球市场将增长到887亿美元,年复合增长率约为5.24%。

具体到有研硅所处细分领域,受下游半导体产量增长及进口替代需求提升影响,国内半导体硅片及刻蚀设备用硅材料行业市场规模不断扩大。

在半导体硅片领域,半导体硅片是芯片制造的关键材料,是半导体产业大厦的基石。统计数据显示,90%以上的芯片需要使用半导体硅片作为衬底片。

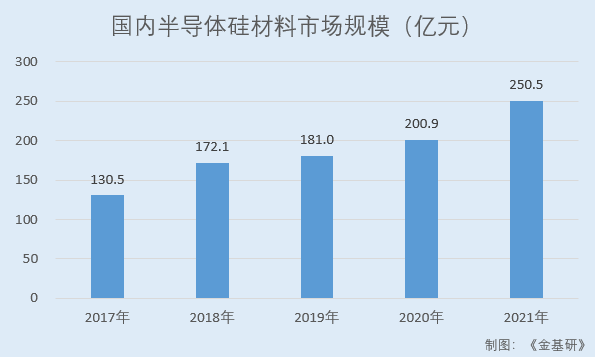

据SEMI数据,2017-2021年,国内半导体硅材料市场规模分别为130.5亿元、172.1亿元、181.0亿元、200.9亿元、250.5亿元,年均复合增长率达到17.71%。

同时,国内8英寸半导体硅片的国产化率仅为20%左右,国内晶圆厂的存量市场对8英寸半导体硅片的进口替代需求为8英寸硅片带来广阔的市场空间。

在刻蚀设备用硅材料领域,刻蚀设备用硅部件是晶圆制造刻蚀工艺的核心耗材。从市场规模来看,全球刻蚀机用单晶硅材料的市场规模偏小,但随着刻蚀机设备的出货量增加与下游半导体芯片的销售量增长,该市场有望持续增长。随着全球集成电路产业规模持续增长,集成电路新生产线陆续建成,新增刻蚀设备不断投入使用,刻蚀用单晶硅材料需求将进一步扩大。

综上,随着全球科技产业迅速发展,半导体行业景气度不断提高,国内半导体产量及市场规模持续增长,半导体硅片及刻蚀设备用硅材料行业市场规模不断扩大。

二、供应链体系完善客户资源优质,与主要客户合作超15年

供应链体系是半导体产业链全球化的重要竞争优势。近几年半导体行业波动明显,材料上游行业供货稳定性较差,大量厂商面临原料供应不足、成本攀升及原料质量不可控等风险。

目前,有研硅建立了完善的供应链体系,供应商覆盖全球范围,保证多晶硅等主要原材料供应稳定性,并有效控制采购成本。同时,有研硅制定了严格的采购管理制度,从采购标准、供应商选择、具体采购方式等方面完善了采购模式,确保原材料符合质量要求。

另一方面,经过几十年的发展,有研硅产品通过了华润微、士兰微、华微电子、中芯国际、美国客户B、日本CoorsTek、韩国客户C、韩国Hana等众多国内外知名芯片制造企业和半导体设备部件制造企业的认证和认可,产品销往美国、日本、韩国、中国台湾等多个国家或地区,享有良好的市场知名度和影响力,积累了优质的客户资源。

值得一提的是,芯片制造企业对各类原材料的质量有着严苛的要求,对供应商的选择非常慎重,进入芯片制造企业的供应商名单具有认证壁垒。通常,芯片制造企业会要求硅片供应商先提供一些硅片供其试生产,待通过内部认证后,芯片制造企业会产品送至下游客户处,获得下游客户认可后,才会对硅片供应商进行认证,认证通过后方能实现正式供货。

而进入芯片制造企业供应商体系后,客户为了产品质量的稳定一般不会轻易更换供应商,因此,硅片和刻蚀设备用硅材料供应商通常可与下游客户保持稳定的合作关系。

依托稳定的产品质量、先进的研发能力、优质的客户服务、良好的市场口碑,有研硅与客户建立了长期稳定的合作关系,拥有不俗的客户壁垒优势。

截至2022年6月30日,有研硅半导体硅抛光片稳定客户共有44家,刻蚀设备用硅材料稳定客户共有23家,主要客户获取方式均为主动拜访、展会推介或他人介绍。

需要说明的是,由于半导体硅材料下游市场客户集中度高,行业具有客户相对集中的特性。2019-2021年及2022年1-6月,有研硅前五大客户销售收入占当期营业收入的比例依次为59.91%、60.03%、65.80%、63.80%。

其中,有研硅前五大客户之一RS Technologies与有研硅自2014年开始合作,其他前五大客户都于2002年至2007年开始与有研硅合作,建立了长期稳定的合作关系。

简言之,有研硅形成了完整的供应体系,和客户保持着良好的合作关系,有雄厚的客户基础,在行业内具有不俗的竞争力和品牌知名度,与国内外主流客户保持长期稳定的合作关系。

三、产品质量国内领先,开发特色产品形成差异化竞争优势

作为国内最早开展硅片产业化的骨干单位,有研硅在国内率先实现6英寸、8英寸硅片的产业化及12英寸硅片的技术突破,并实现集成电路刻蚀设备用硅材料产业化。有研硅连续5年被中国半导体行业协会评定为“中国半导体材料十强”企业,是国内硅材料领域的领先企业。

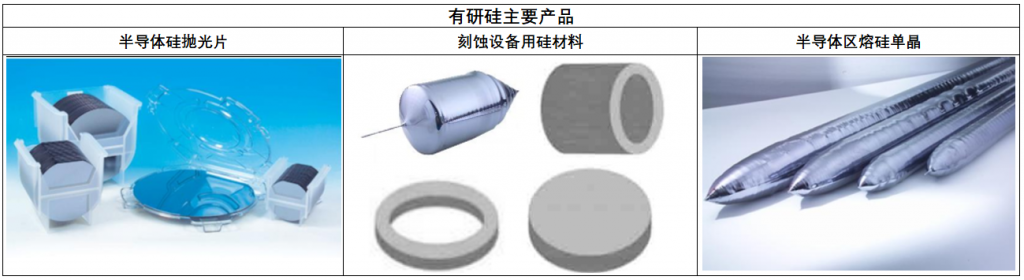

目前,有研硅主要产品包括6-8英寸半导体硅单晶及抛光片、刻蚀设备用硅材料、半导体区熔硅单晶及抛光片等。

自设立以来,有研硅始终坚持高品质标准,按中国国家标准、销售目的地国家标准、行业标准及客户特定要求控制产品质量,产品具有不俗的质量水平和稳定性,通过了国内外高端客户对其产品、质量体系的严格审核和认证,能够满足客户对不同产品的高标准要求。

展开来看,有研硅拥有IATF16949、ISO9001和ISO14001证书,建立了符合国际标准的质量控制和品质保障体系,并严格按照质量管理体系认证的相关标准,同时采用SAP管理系统和MES生产管理系统,在产品开发、原材料采购、产品生产、出入库检验、销售服务等过程中严格实施标准化管理和控制,实施精益生产,使产品质量的稳定性及一致性达到国内领先水平。

作为国内为数不多的能够稳定量产8英寸半导体硅抛光片的企业,有研硅坚持半导体产品特色化发展路线,在模拟、数据分析、装备自主化、生产管理系统升级方面积极投入,开发出众多特色产品,形成差异化竞争优势。

在半导体硅片领域,有研硅开发了包括功率半导体用8英寸重掺硅抛光片、数字集成电路用8英寸低微缺陷硅抛光片、IGBT用8英寸轻掺硅抛光片、SOI用8英寸硅抛光片等在内的硅抛光片特色产品,缓解了相关产品主要依赖进口的局面。

2021年,有研硅半导体硅抛光片业务出货量为98.49百万平方英寸,据此测算,有研硅2021年国内市场占有率约为1.38%,国际市场占有率为0.69%。

在刻蚀设备用硅材料领域,有研硅开发了包括低缺陷低电阻大尺寸材料、高电阻电极用硅材料等刻蚀设备用硅材料特色产品,尺寸范围涵盖11至19英寸,其中90%以上产品为14英寸以上大尺寸产品,主要产品形态包括单晶硅棒、硅筒、硅切割电极片和硅切割环片等。

2021年,有研硅刻蚀设备用硅材料产量为328.25吨,经调研估算,全球刻蚀用硅材料市场规模年消耗量约1,800吨-2,000吨,2021年按照2,000吨/年作为测算基数,由此得到有研硅刻蚀设备用硅材料国际市场占有率约为16%。

同时,有研硅自主研发的低缺陷18英寸大单晶、IGBT用8英寸硅衬底抛光片、COP-Free等新产品已成为其新的利润增长点,为有研硅可持续发展奠定了坚实基础。

此外,为了抢抓国内产业发展机遇,尽快完成12英寸硅片的布局,维持产业发展的优势地位,有研硅已与RS Technologies、有研集团和地方政府引导基金达成一致,开展12英寸集成电路用大硅片产业化的合作,共同推进12英寸硅片项目的产业化落地。

简言之,有研硅重视产品质量,产品的稳定性及一致性达到国内领先水平。同时,有研硅坚持半导体产品特色化发展路线,开发出众多特色产品,形成差异化竞争优势。

四、持续加大研发投入,突破并优化多项关键核心技术构建技术壁垒

半导体硅材料行业属于技术高度密集型行业,其核心工艺包括单晶工艺、成型工艺、抛光工艺等,技术专业化程度颇高。

多年来,有研硅高度重视产品研发和技术创新,将此作为自身业务增长的重要动力,持续加大研发资金及人员投入。

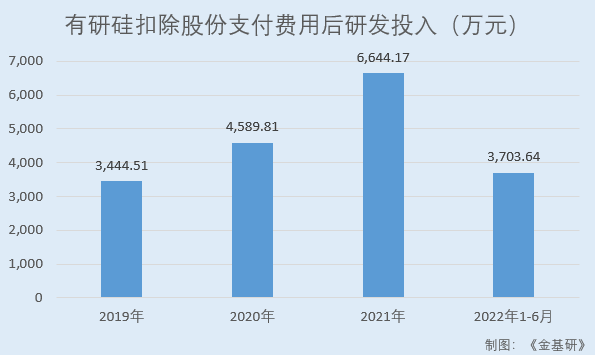

在研发投入方面,2019-2021年及2022年1-6月,有研硅扣除股份支付费用后研发投入分别为3,444.51万元、4,589.81万元、6,644.17万元、3,703.64万元,占当期营业收入的比例分别为5.52%、8.25%、7.64%、6.02%。

在研发团队建设方面,有研硅在各关键技术环节均拥有国内顶尖的研发人员。在晶体生产领域,有研硅拥有热场模拟计算团队、热场设计团队、工艺设计开发团队,能够快速响应客户对于新开发产品的需要;在硅材料加工领域,有研硅自主设计化学腐蚀设备,工艺菜单可以满足高规格产品开发的需要。

在研发平台方面,有研硅拥有国家企业技术中心、国家技术创新示范企业等研发及创新平台,是集成电路关键材料国家工程研究中心主依托单位。

由此,经过多年的持续研发投入,有研硅突破并优化了多项关键技术,在硅单晶生长、硅片加工、硅材料分析检测等方面形成了一系列技术积累,构建了一定的技术壁垒。

截至2022年9月16日,有研硅拥有晶体生长热场模拟及设计技术、晶体生长掺杂及缺陷控制技术、大直径晶体生长及部件加工技术、硅片热处理及薄膜生长技术、硅片精细加工、清洗检测技术、区熔晶体生长技术、单晶和硅片测试技术等七类核心技术。尤其是在8英寸硅片领域,有研硅开发了低微缺陷、IGBT用、SOI用等类型的硅抛光片产品,技术处于国内领先水平。

上述有研硅核心技术应用于拉晶、硅片背封、退火、切片、研磨、抛光、清洗、测试等各个环节,解决了半导体单晶缺陷、体铁浓度、硅片表面金属污染、硅片表面平整度等控制难题,形成了具有自主知识产权的技术布局。

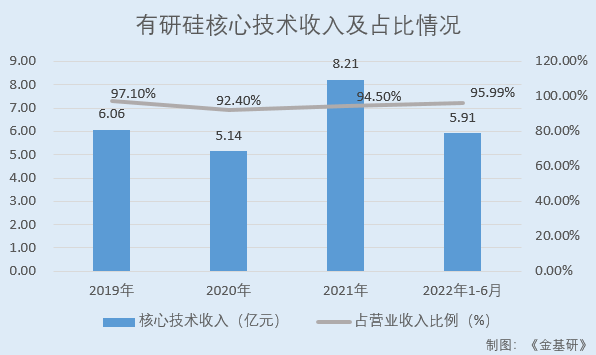

2019-2021年及2022年1-6月,有研硅核心技术形成的收入分别为6.06亿元、5.14亿元、8.21亿元、5.91亿元,占当期营业收入的比例分别为97.10%、92.40%、94.50%、95.99%。

截至2022年9月16日,有研硅拥有已授权专利137项,其中发明专利98项,实用新型专利39项。值得一提的是,发明专利中与主营业务相关的发明专利达63项。

刻蚀设备用硅材料领域,实现了各类刻蚀设备用硅材料的开发,包括低缺陷低电阻大尺寸材料的开发及批量生产技术,高电阻电极用硅材料的开发等,技术水平已达到国际先进水平。

此外,有研硅及其研发人员已在SCI和EI发表论文59篇。相关技术及产品获得2项国家级科技奖,6项省部级科技奖,2项国家级新产品新技术认定,6项省级和行业协会的创新产品和技术认定,1项中国发明专利金奖。

五、2022年H1净利润超上年度全年,募资扩产满足市场需求

受益于市场需求增长,有研硅近年来业绩呈上涨态势。

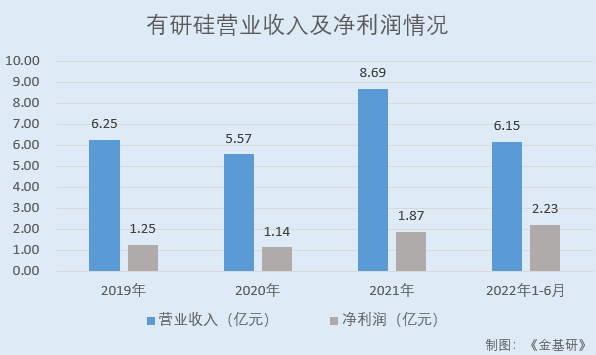

据招股书,2019-2021年及2022年1-6月,有研硅营业收入分别为6.25亿元、5.57亿元、8.69亿元、6.15亿元,2020-2021年及2022年1-6月分别同比增长-10.88%、56.16%、71.17%;净利润分别为1.25亿元、1.14亿元、1.87亿元、2.23亿元,2020-2021年及2022年1-6月分别同比增长-9.22%、63.97%、5,326.73%。

需要说明的是,有研硅2020年业绩下滑主要原因为当年有研硅将主要生产基地由北京搬迁至山东德州,2020年10月以后北京北太平庄生产基地的产线停工搬迁,山东德州新建产线的调试需要一定的时间,2020年四季度形成产能缺口。2022年1-6月,由于搬迁影响基本消除,有研硅业绩大幅上涨,上半年净利润已超2021年全年。

据招股书,2022年1-6月,有研硅半导体硅抛光片总产量为66.95百万平方英寸,产能利用率达104.10%;刻蚀设备用硅材料产量为221.23吨,产能利用率达99.65%。

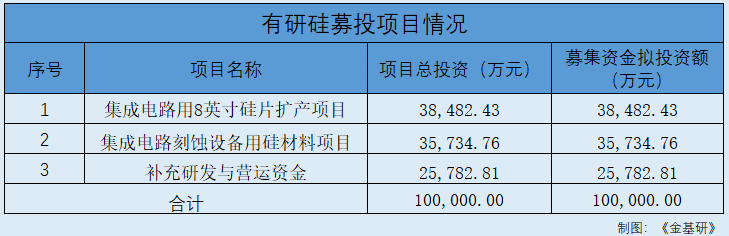

此番上市,有研硅拟募集资金10亿元,分别用于集成电路用8英寸硅片扩产项目、集成电路刻蚀设备用硅材料项目、补充研发与营运资金。

集成电路用8英寸硅片扩产项目计划投资总额为3.85亿元,拟全部使用募集资金,建设期为18个月。该项目建设内容包括生产设备、检测设备、公辅设备、软件系统等的购置、安装及调试。项目完成后,可实现年新增120万片8英寸硅片产品的生产能力,进一步提升有研硅8英寸半导体硅片产能。

集成电路刻蚀设备用硅材料项目计划投资总额为3.57亿元,拟全部使用募集资金,建设期为 2年。该项目建设内容包括厂房建设、引进自动化生产、检测设备等。项目完成后,可实现年新增204吨硅材料,项目实施主体为山东有研半导体。

补充研发与营运资金拟使用募集资金2.58亿元,投入有研硅汽车芯片用大尺寸区熔硅单晶的研发及生产,以满足有研硅打造国内领先的区熔硅晶体研发生产基地的运营资金需求,为发展8英寸区熔硅单晶,拓展区熔高端市场,推动汽车芯片用大尺寸区熔硅单晶产业化奠定基础。

上述募投项目建设有利于有研硅提升供应能力,满足日益增加的下游客户需求,有利于有研硅增加特色产品、研发特色工艺,增强企业核心竞争力。

未来,有研硅将将抓住半导体行业历史性的发展机遇,通过技术创新和特色产品开发,为客户创造更多价值,为行业带来更多进步,为实现国内半导体硅材料的自主保障贡献力量。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。